个人所得税扣除标准2023 (个人所得税扣多少 5000起征点个人所得税税率表)

5000起征点个人所得税税率表,个人所得税扣多少?

一个月收入五千,个人所得税扣45元

5000-3500=1500

1500*3%=15

现行方法

(总工资)-(三险一金)-(免征额)}*税率-速扣数=个人所得税

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)

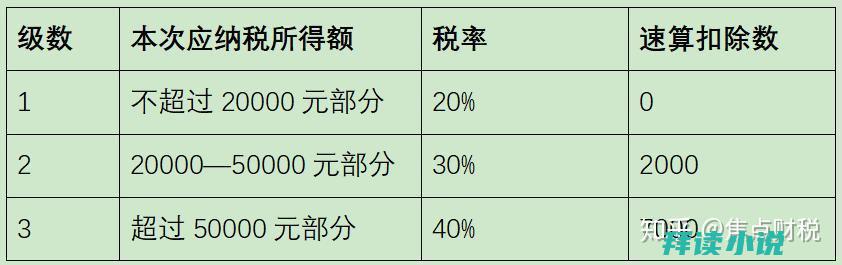

个税计算7级标准

全月应纳税所额 税率 速算扣除数(元)

全月应纳税额不超过1500元 3% 0

全月应纳税额超过1500元至4500元 10% 105

全月应纳税额超过4500元至9000元 20% 555

全月应纳税额超过9000元至35000元 25% 1005

全月应纳税额超过35000元至55000元 30% 2755

全月应纳税额超过55000元至80000元 35% 5505

全月应纳税额超过80000元 45% 13505

工资5000以上怎么交税?

个人所得税归地税局管,如果是公司职员,必须由公司代扣代缴,是从你工资里面扣除的,个人也可以申报缴纳但比较繁琐。

附-个人所得税计算方法

应纳税所得额=月度收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除。

个税专项附加扣除如下,明细查看个税专项附加扣除;

1、子女教育专项附加扣除:纳税人的子女接受学前教育和学历教育的相关支出,按照每个子女每年12000元(每月1000元)的标准定额扣除。

2、继续教育专项附加扣除:纳税人接受学历继续教育的支出,在学历教育期间按照每年4800元(每月400元)定额扣除。纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的年度,按照每年3600元定额扣除。

3、大病医疗专项附加扣除:一个纳税年度内,在社会医疗保险管理信息系统记录的(包括医保目录范围内的自付部分和医保目录范围外的自费部分)由个人负担超过15000元的医药费用支出部分,为大病医疗支出,可以按照每年60000元标准限额据实扣除。大病医疗专项附加扣除由纳税人办理汇算清缴时扣除。

4、住房贷款利息专项附加扣除:纳税人本人或配偶使用商业银行或住房公积金个人住房贷款为本人或其配偶购买住房,发生的首套住房贷款利息支出,在偿还贷款期间,可以按照每年12000元(每月1000元)标准定额扣除。非首套住房贷款利息支出,纳税人不得扣除。纳税人只能享受一套首套住房贷款利息扣除。

5、住房租金专项附加扣除:纳税人本人及配偶在纳税人的主要工作城市没有住房,而在主要工作城市租赁住房发生的租金支出,可以按照以下标准定额扣除:

(一)承租的住房位于直辖市、省会城市、计划单列市以及国务院确定的其他城市,扣除标准为每年14400元(每月1200元);

(二)承租的住房位于其他城市的,市辖区户籍人口超过100万的,扣除标准为每年12000元(每月1000元)。

(三)承租的住房位于其他城市的,市辖区户籍人口不超过100万(含)的,扣除标准为每年9600元(每月800元)。

6、赡养老人专项附加扣除:纳税人赡养60岁(含)以上父母以及其他法定赡养人的赡养支出,可以按照以下标准定额扣除:

(一)纳税人为独生子女的,按照每年24000元(每月2000元)的标准定额扣除;

(二)纳税人为非独生子女的,应当与其兄弟姐妹分摊每年24000元(每月2000元)的扣除额度,分摊方式包括平均分摊、被赡养人指定分摊或者赡养人约定分摊,具体分摊方式在一个纳税年度内不得变更。采取指定分摊或约定分摊方式的,每一纳税人分摊的扣除额最高不得超过每年12000元(每月1000元),并签订书面分摊协议。指定分摊与约定分摊不一致的,以指定分摊为准。纳税人赡养2个及以上老人的,不按老人人数加倍扣除。

例:已婚人士小李在北京上班,月收入1万元,“三险一金”专项扣除为2000元,每月租金4000元,有一子女上幼儿园,同时父母已经60多岁。

起征点为3500元的情况下,没有专项附加扣除,每月需缴纳345元个税;

起征点为5000元的情况下,没有专项附加扣除,每月需缴纳(10000-5000-2000)×3%=90元个税。

根据新政策,小李就可以享受住房租金1200元扣除、子女教育1000元扣除、赡养老人1000元扣除(跟姐姐分摊扣除额),所以,个税=(10000-5000-2000-1200-1000-1000)×3%=0元。

注:新个税法于2019年1月1日起施行,2018年10月1日起施行最新起征点和税率。新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

如果工资五千五要扣多少税?

工资伍仟伍佰元,在考虑社保和住房公积金及专项附加扣除等方面,是不需要缴税的。如果不考虑社保扣除和专项附加扣除等因素,每个月要缴纳15元的个人所得税,计算方法为(年工资总额-起征点)*税率,即(5500*12-60000)*0.03=180元,这是总缴税额,分摊到每月为15元。

根据《中华人民共和国个人所得税法》第二条 下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

第三条 个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率;

(二)经营所得,适用百分之五至百分之三十五的超额累进税率;

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

本文地址: http://www.baiduxiaoshuo.com/article/a85682fc11294c557ba8.html

神马是全球第一款完全基于移动互联网的搜索引擎。神马为移动而生,专注于移动搜索用户刚需满足和痛点解决,致力于创造有用、有趣的全新移动搜索体验。

追书神器小说网提供都市小说、玄幻小说、武侠小说、科幻小说、游戏小说、同人小说等免费小说下载,好看的小说在线阅读网站推荐出免费全本小说、小说排行榜前十名,您可以方便地进行追书神器免费全本小说在线阅读!

奇妙小说网(免费小说大全)与国内各大小说站合作,为小说爱好者提供更多更全的各类免费小说上百万本。熊猫脑洞小说包括都市脑洞小说,历史脑洞小说,同人脑洞小说,幻想脑洞小说,悬疑脑洞小说等各类小说。奇妙小说网只有想不到,没有找不到!

QQ阅读,最新热门小说网站,提供玄幻小说、武侠小说、原创小说、网游小说、都市小说、言情小说、青春小说、科幻小说等首发小说,最新章节在线阅读.更多精彩尽在QQ阅读.

吾创网,是网络文学综合服务平台,在这里,你可以和众多的网络作家,编辑,读者粉丝畅聊;可以接触到最新的网文圈资讯,也可以来此邂逅网文大神,为网络文学谏言;还可以来这个为自己心爱的小说申请好看的封面,甚至还可以推荐自己的作品!一切皆在吾创-网文社区。

简书是一个优质的创作社区,在这里,你可以任性地创作,一篇短文、一张照片、一首诗、一幅画……我们相信,每个人都是生活中的艺术家,有着无穷的创造力。

飞卢小说网精选最好看的小说作品,为您推荐正在连载中或完本的小说,如都市小说、玄幻小说、言情小说、修真小说等,所有小说都可方便的进行在线阅读和txt免费下载。

该站点未添加描述description...

该站点未添加描述description...

四月天小说网成立于2007年,是中文在线旗下古风女频原创小说网站。网站涵盖多类型古装言情小说,如古代重生,经商种田,架空历史等。倾力打造全新的福利体系,为新人作家提高更好的创作体系。用笔写下柔情,用心温暖诗篇,给你极致的阅读感受。

致力于传播精品图书,第一时间刊发国内外文化图书资讯,为读者提供集阅读、写作、评书、购书的一站式服务。

网络小说阅读,最新小说尽在云阅文学。云阅文学、云阅网、云阅中文网提供言情小说,玄幻小说,武侠小说,原创小说,网游小说,都市小说,青春小说,历史小说,军事小说,网游小说,科幻小说,恐怖小说,首发小说最新章节免费小说完本小说阅读,精彩尽在云阅文学!ver:061010热门小说:相士至尊,梦灵,至尊皇图,圣皇传,鬼幕迷灯,不死修罗。

5000起征点个人所得税税率表,个人所得税扣多少,一个月收入五千,个人所得税扣45元5000,3500=15001500*3%=15现行方法,总工资,三险一金,免征...。

怡口净水器,怡口的前置净水器的塑料外壳如果安装在外面是不是容易晒坏,怡口的前置净水器滤壳做了防紫外线处理,大大增加了使用寿命,但是也尽量放在阴凉的地方,怡口净水器是几线品牌,怡...。

万一保险网,想了解一下泰康人寿的100元,您好!不管您是在哪家保险公司购买保险产品,只要是买了就是有保障,在购买保险时,我们不是看这个合同是哪家保险公司出,而是看保险公司合同里...。

鬼泣5豪华版包括全部dlc吗,steam里面有什么好玩的游戏,不同人口味不同,下面就来推荐一些口碑比较好的大众向游戏吧鬼泣5,鬼泣5,是卡普空推出的老牌硬核ACT,鬼泣,系列的...。

百度云搜索,如何看待百度越来越搜索不了真实答案的情况,如何看待百度越来越搜索不了真实答案的情况,感谢邀请,1、百度在搜索引擎领域形成了,垄断,地位,百度在搜索引擎方面技术和积累...。

手机qq杀毒软件,手机到底要不要安装第三方杀毒软件,随着手机技术的不断发展,手机应用软件处于井喷状态,各种应用疯狂涌入大家的手机中,杀毒软件同样也是,各大安全厂商纷纷推出杀毒软...。